Bereits seit dem 14. September 2019, also mehr als 3 Jahre, ist die europäische Zahlungsdiensterichtlinie PSD2 nun schon in Kraft. Zeit für ndgit, einen Blick in die Statistiken unserer PSD2-Lösung zu werfen. Die folgend dargestellten Erkenntnisse und Ausblicke basieren auf dem Einsatz des Produkts in führenden Banken Europas, verteilt auf 36 Produktiv-Instanzen über acht Länder (EU & Großbritannien) hinweg.

Fakten & Zahlen zur PSD2 nach drei Jahren der Umsetzung

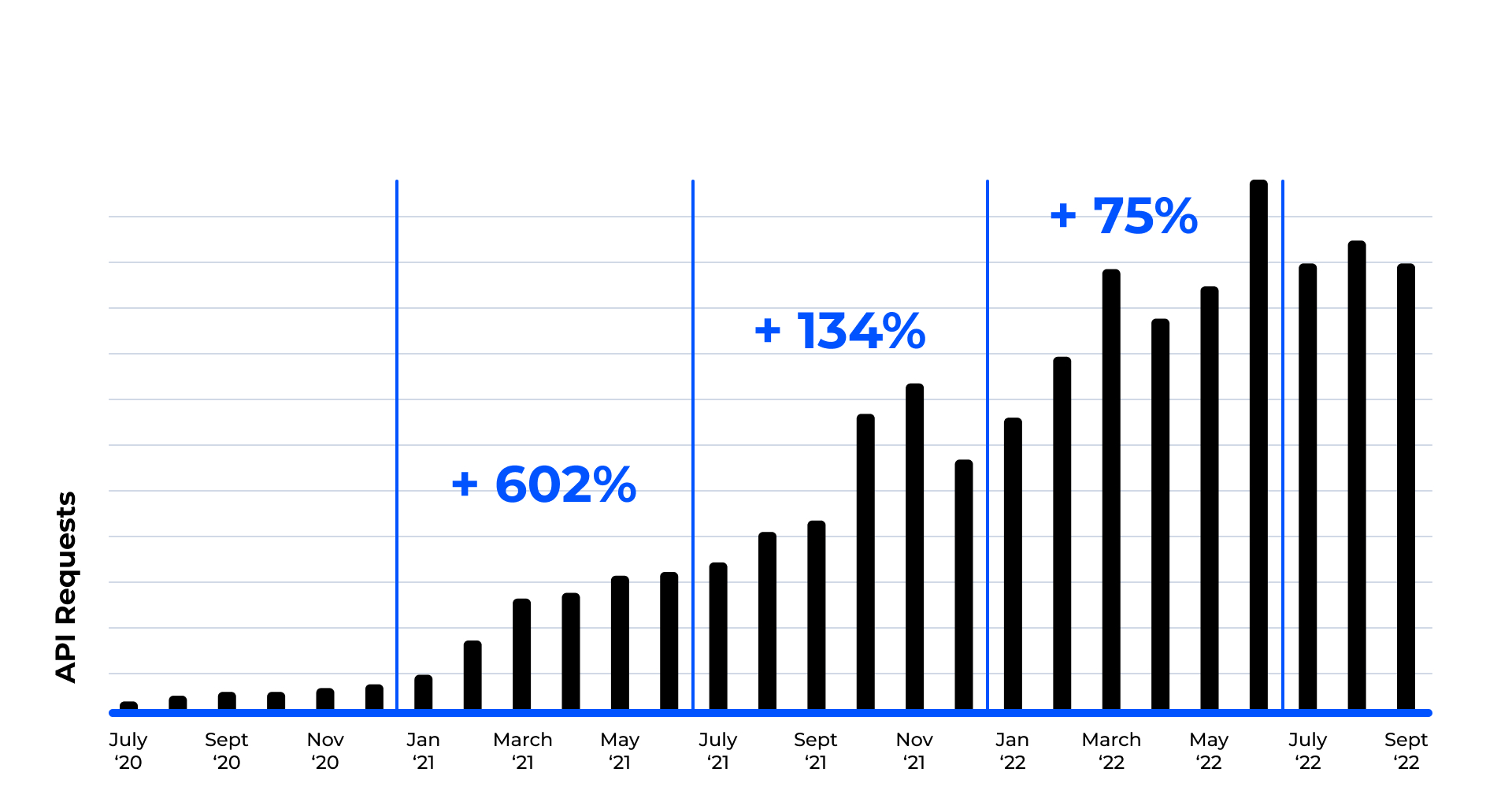

75 % Wachstum der PSD2-API-Nutzung im 1. Halbjahr 2022

Der Einsatz der PSD2-APIs wächst stetig mit neu aufkommenden Nutzern und einer gesteigerten Verwendung von TPP-Produkten. Dies zeigt, dass der Bedarf nach Open Banking immer noch vorhanden ist.

Nachdem die Anzahl an PSD2-API-Anfragen im 1. Halbjahr 2021 um 602 % und im 2. Halbjahr um 134 % zugenommen hat, setzt sich die Entwicklung mit einem Wachstum von 75 % in der ersten Hälfte des Jahres 2022 fort. Dies lässt auf eine steigende Anzahl etablierter PSD2-Anwendungsfälle und eine wachsende Nachfrage durch Endkunden nach neuen Dritt-Diensten schließen.

Stetig wachsende API-Anfragen auf den Produktiv-Systemen unsere Kunden

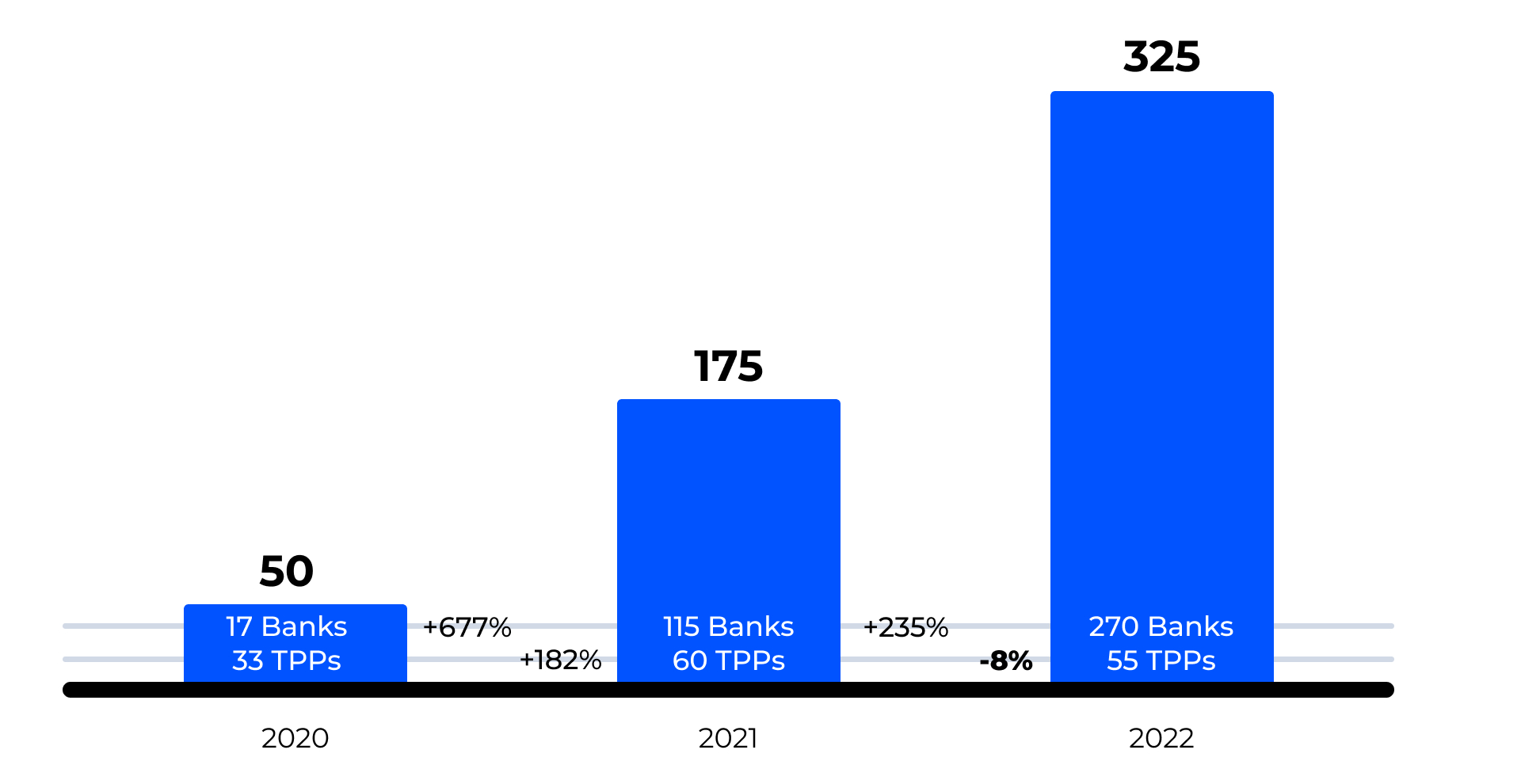

Anstieg der Drittdienste (PSD2-API Nutzer) im 1. Halbjahr 2022 um 86 % hauptsächlich durch Banken getrieben

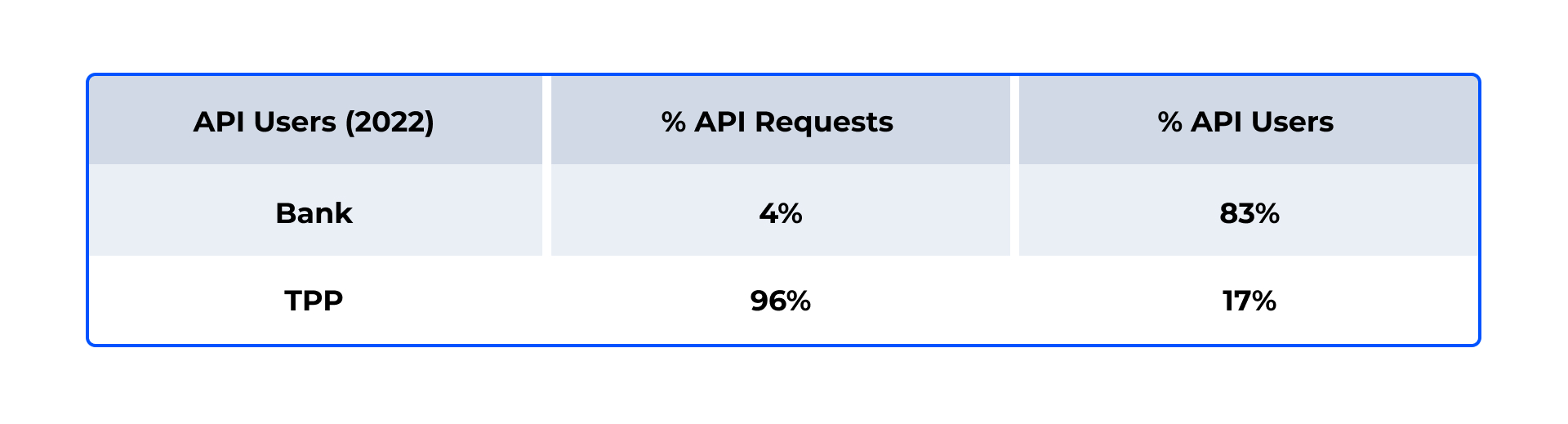

Während 83 % der PSD2-API Nutzer Banken sind, gehen der Großteil von 96 % der API-Anfragen von TPPs / Nichtbanken aus. Dies zeigt, dass TPPs immer noch die ausgereifteren PSD2-Anwendungsfälle anbieten.

Steigerung aktiver PSD2-API Nutzer auf Produktion hauptsächlich auf Seite der Banken zu verzeichnen

Nach einem starken Anstieg der API-Nutzer um 250 % im Jahr 2021 setzte sich das Wachstum mit 86 % in 1. Halbjahr 2022 fort. Während das Wachstum im Jahr 2022 hauptsächlich durch neu anfragende Banken auf insgesamt 270 getrieben wurde, tragen diese lediglich 4 % zum tatsächlichen API-Datenverkehr bei. Auf der anderen Seite sinkt die Zahl der TPPs auf 55, die jedoch 96% der PSD2-API Anfragen stellen. Wir gehen davon aus, dass Banken aktuell nur mit wenigen Anwendungsfällen wie Multi-Banking experimentieren, während TPPs bereits ausgereiftere Geschäftsmodelle auf ihrer Seite betreiben. Die reduzierte Anzahl aktiver TPPs, könnte ein erstes Anzeichen einer Konsolidierung im TPP-Markt sein.

Die Verteilung zugreifender API–Nutzer und ihr verursachter API-Datenverkehr in 2022 (bis Ende Q3)

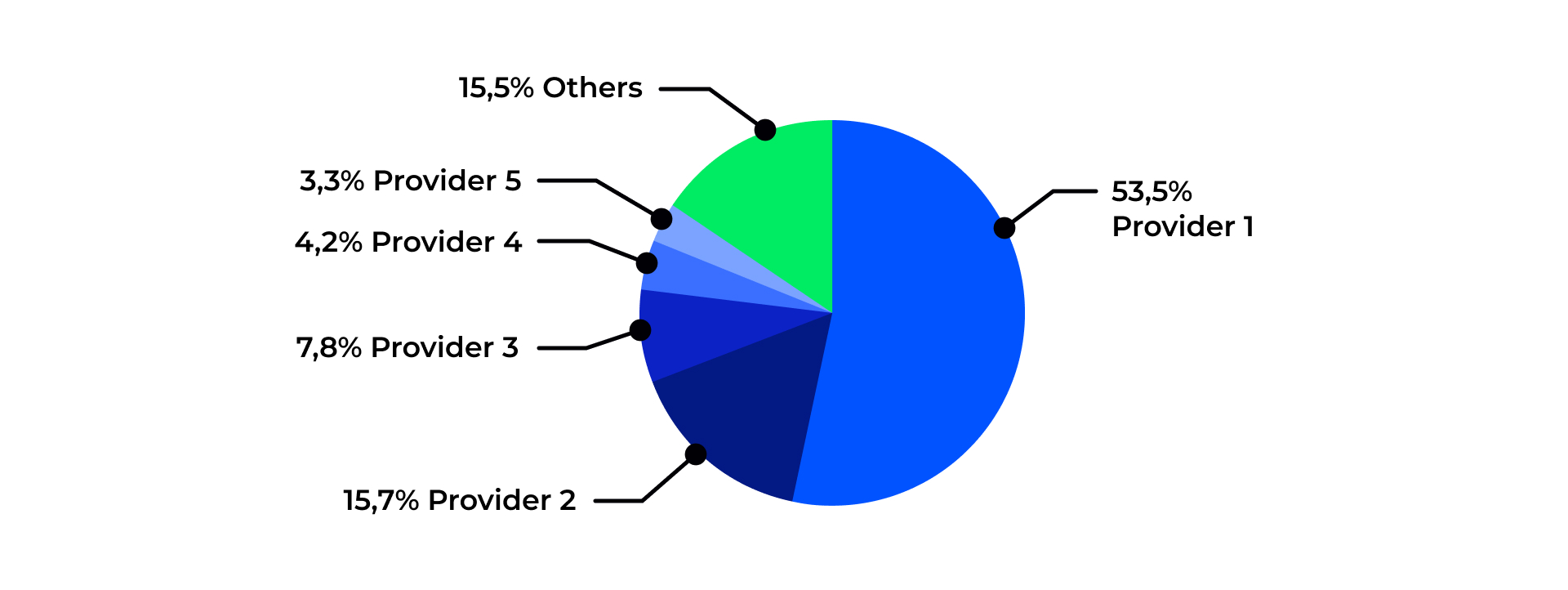

Die 10 größten PSD2-API Nutzer verantworten 92 % des Datenverkehrs.

Die meisten PSD2-API Anfragen kommen von wenigen Nutzern, wobei zwei TPPs weit vor allen anderen liegen. Auch das scheint auf eine Konsolidierung der kommerziellen Nutzung von PSD2-APIs hinzudeuten.

Während die zehn größten PSD2-Nutzer 92 % des Datenverkehrs verursachen, können wir bei den fünf größten PSD2-Nutzern, die allesamt Nicht-Banken sind, ein stabiles Wachstum feststellen. Dabei weisen nur die beiden größten TPPs im Laufe der Zeit eine bedeutende Entwicklung auf. Wir interpretieren dies als Indikator für die Selektion von PSD2-Geschäftsmodellen, an deren Ende nur wenige TPPs ein ausgereiftes Angebot und eine breite Endkundennachfrage haben werden.

Die Verteilung der API-Anfragen auf die Top5 Nutzer in 2022 (Q1 – Q3)

92 % der PSD2-API-Anfragen betreffen Kontoinformationsdienste (AIS)

Der bei weitem am häufigsten genutzte PSD2-Dienst ist AIS, während Zahlungsauslösedienste (PIS) weit weniger relevant sind. Für die Bestätigung der Verfügbarkeit eines Geldbetrags (FCS) scheint es bis heute keinen praxisrelevanten Anwendungsfall zu geben.

AIS ist mit 92 % aller API-Anfragen der mit Abstand am meisten genutzte Dienst, der auch ein konstantes Wachstum aufweist. Für PIS ist nur ein leichter Anstieg – verursacht von wenigen Akteuren – zu verzeichnen. Mit insgesamt 150 API-Anfragen im Jahr 2022 wurde FCS so gut wie gar nicht genutzt. Dies deutet darauf hin, dass der Bedarf von Herausgebern kartengebundener Zahlungsinstrumente für die Deckungsbeitragsbestätigung wohl nicht den ursprünglichen Erwartungen entspricht.

Die Verteilung von API-Anfragen pro API-Dienst

Neuigkeiten zur PSD2 aus regulatorischer Sicht

Obligatorische SCA-Ausnahmen

Eine Anpassung der EBA RTS wurde am 5. Dezember 2022 im Amtsblatt der EU veröffentlicht und zwingt Banken, die Verfahren zur starken Kundenauthentifizierung (SCA) anzupassen und SCA-Ausnahmen flächendeckend zu unterstützen.

Mit dem 25. Dezember 2022 traten die angepassten EBA RTS für SCA & CSC in Kraft und sind nun endgültig beschlossen und veröffentlicht: Delegierte Verordnung (EU) 2022/2360 der Kommission vom 3. August 2022 zur Änderung der in der Delegierten Verordnung (EU) 2018/389 festgelegten technischen Regulierungsstandards im Hinblick auf die 90-tägige Ausnahme für den Kontozugriff. Banken sind nun aufgefordert, diese innerhalb von sieben Monaten bis zum 25. Juli 2023 umzusetzen.

Die darin angeführten Anpassungen des Artikels 10 der EBA RTS sind:

- Ausnahmen der SCA sind für AIS-Anwendungsfälle neben einigen zusätzlichen Bedingungen künftig obligatorisch anzubieten

- Die Frist für die Erneuerung der SCA für AIS wird von 90 auf 180 Tage verlängert

Die Änderung wird mit der uneinheitlichen Anwendung der Ausnahmeregelung im Markt begründet, die zu Schwierigkeiten für TPPs und Endkunden führt. Kunden von ndgit werden mit unserem Produkt die Änderung ihrer PSD2-APIs einfach umsetzen können, indem sie lediglich eine Neukonfiguration durchführen, wiederkehrende Consents ermöglichen (sofern nicht schon erlaubt) und den Kontodatenzugriff von 180 Tagen zulassen.

Kontoinhaber- und Nutzernamen

Das letzte Update der Berlin Group PSD2 API Spezifikation vom 1. Juli 2022 erlaubt Banken, dass sie Kontoinhaber- und Nutzernamen – sofern notwendig – mit TPPs teilen können.

Die EBA hat in mehreren Q&As auf ihrer Website klargestellt, dass Banken den TPPs in AIS- und PIS-Anwendungsfällen die gleichen Informationen zur Verfügung stellen müssen, die Endkunden in ihrem Online-Banking im Zugriff haben. Dies beinhaltet auch den Namen des Nutzers, der den jeweiligen Kontozugriff durchführen lässt, z. B. ein Mitarbeiter oder ein Zeichnungsberechtigter. Auf dieser Grundlage hat die Berlin Group in Version 1.3.12 eine Erweiterung veröffentlicht, die neben den Namen der Kontoinhaber auch die Namen der PSUs (Zahlungsdienstenutzer) zurückgibt. Kunden von ndgit PSD2 Compliance werden das entsprechende Feature mit dem nächsten Release erhalten.

Von PSD2 zu PSD3?

Zur Weiterentwicklung der Zahlungsdiensterichtlinie hat die Europäische Kommission mehrere Konsultationen zum Erfolg der PSD2 durchgeführt; mit dem Ziel, offene Themen und Erweiterungsvorschläge zu erörtern. TPPs und Banken können sich auf zukünftige Anpassungen vorbereiten.

Von Mai bis August 2022 führte die Europäische Kommission ihre Konsultationen zur PSD2 durch. Neben (1) einer gezielten Befragung zur Überarbeitung der PSD2 durch professionelle Stakeholder gab es auch (2) eine öffentliche Befragung zur Anwendung und zu den Auswirkungen der PSD2, die sich an die allgemeine Öffentlichkeit und ein breites Spektrum von Interessensvertretern richtete. Darüber hinaus startete die EU-Kommission (3) eine gezielte Konsultation zu Open Finance, um ein besseres Verständnis der öffentlichen Meinung zu den Entwicklungen des Open-Finance-Marktes, den Bedürfnissen der Nutzer und möglichen zukünftigen Anpassungen zu erhalten. Reaktionen und Ergebnisse der EU-Kommission mit Änderungen der bisherigen Regulierung oder sogar einer PSD3 werden für 2023 erwartet.

über ndgit

ndgit ist ein Open-Finance-Pionier und unterstützt viele der größten europäischen Banken bei der Öffnung und Anbindung ihrer Bankensysteme über PSD2-APIs an TPPs. Die PSD2-Compliance-Software von ndgit ist eine Standard-SaaS-Lösung, welche die regulatorischen PSD2-API Anforderungen an Banken auf höchst effizientem und sicherem Niveau abdeckt. Sie unterstützt sowohl den etablierten Berlin Group Standard als auch alle regulatorischen Anforderungen der EBA. Der Funktionsumfang lässt sich modular an die Anforderungen der Bank anpassen und für zukünftige Erweiterungen von Open Finance ausbauen. Mehr als dreißig Banken in Europa wie BAWAG, Credit Suisse, Solarisbank, UBS oder Volkswagen Financial Services implementieren ihre PSD2-APIs mit ndgit.