Europäische Banken entdecken mehr und mehr die Möglichkeiten der PSD2 und treiben Open Banking Projekte erfolgreich voran. „Middleware“-Anbieter bringen die Banken-IT mit dem technologischen Potenzial von FinTechs zusammen und eröffnen so eine komplett neue Welt an Finanzservices, Plattform Banking sei Dank.

PSD2: Das Jahr 2018 markierte den Aufbruch

PSD2 und Open Banking sind spätestens seit Inkrafttreten der zweiten Europäischen Zahlungsdienstrichtlinie Anfang 2018 ein Thema auf der Agenda aller europäischen Banken. Erstmals berührt eine Legislative das Kernprodukt der Institute: Die Hoheit über die Bankdaten. Der Besitz dieser Daten verschaffte ihnen lange Zeit einen Wettbewerbsvorteil, beispielsweise in Bezug auf Preisgestaltung und Produktauswahl. Dieser Wettbewerbsvorteil löst sich nun durch den Zugriff von Drittanbietern auf die Bankkonten auf. Mit großen Auswirkungen: Diese Daten werden von aufstrebenden FinTechs genutzt, um den Verbrauchern innovative Bankdienstleistungen mit Mehrwert anzubieten. Die Folge? Klassische Erlösmodelle für Banken brechen weg, Kundenbeziehungen beginnen zu erodieren.

Erste Erfolge: Deutsche Bank, BBVA, ING und Nordea als Open Banking-Treiber

Einige Banken in Europa haben bereits die Möglichkeiten des Open Banking in seiner vollen Ausprägung erkannt – so beispielsweise die Deutsche Bank, die das Schnittstellenprogramm „DB API“ zu einer zentralen Anlaufstelle entwickeln will. In ihren Augen wird die Bank zu einer Plattform, die künftig in einer 360° Sicht alle für den Kunden relevanten Services bereitstellt – also klassisches Banking mit weiteren Funktionen vernetzt (Buchhaltung, Auswertungen, Personal Finance Management etc.). Digitale Plattformen werden damit zu einer Art „Finanzsupermarkt“. Einen ähnlichen Ansatz fahren beispielsweise die niederländische ING, die spanische BBVA und die nordeuropäische Nordea. Zudem treiben nahezu alle Schweizer Banken, obwohl nicht „PSD2-pflichtig“, die Umsetzung von Open Banking voran.

Middleware öffnet Kernbankensysteme für Open Banking

Kreditinstitute, die das Potenzial von Open Banking erkannt haben, setzen auf Plattformen für Finanzarchitekturen mit APIs, denn diese sind das Bindeglied für offene Finanzarchitekturen. Doch wie lassen sich die nahezu unbegrenzten Möglichkeiten des Open Banking technisch realisieren? Besondere Herausforderung bei der Implementierung von Open Banking ist die Integration in bestehende IT-Systeme bei Banken. Die Kernbanksysteme sind zum Teil schon stark in die Jahre gekommen (Stichwort „Legacy-IT“), in der Regel auch heterogen in ihrer Architektur und müssen für Integration von Open Banking erst „geöffnet“ werden. Dies geschieht mithilfe eines „Layers“, der als Schicht auf das bestehende Kernbanksystem aufgesetzt wird. Diese Middleware, die technische Dienstleister wie zum Beispiel ndgit bereitstellen, dient dann dazu, FinTechs über APIs anzudocken, zu steuern, auszuwerten etc.

Der Einstieg ins Plattform Banking stellt für viele Banken die Umsetzung der PSD2 Compliance dar. Hier wird bei der teilnehmenden Bank eine Software, die die PSD2-Vorgaben umsetzt, aufgespielt. Diese Software ermöglicht eine einfache und effiziente Umsetzung der regulatorischen Anforderungen („PSD2 Ready“), da sie bereits vorentwickelt und standardisiert ist: Von der Integration aller notwendigen APIs über die sichere Anbindung von Drittpartnern bis hin zu automatisierten Reports.

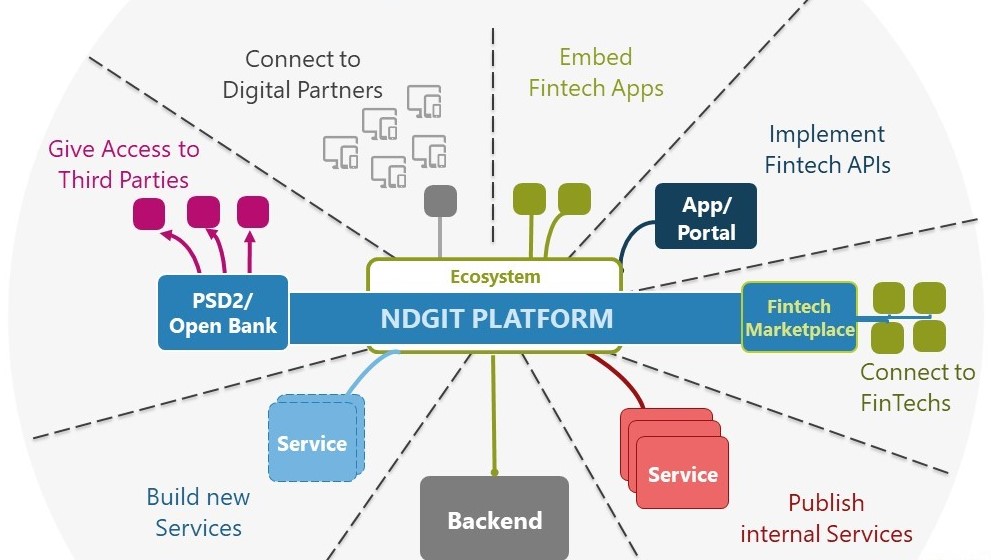

Auf den Geschmack gekommen, wird die API-Plattform im zweiten Schritt stärker ausgeschöpft. Sie ermöglicht die effiziente Öffnung des Kernbanksystems für die zentrale Anbindung aller digitalen Kanäle – vom e-Banking über komfortable REST-Schnittstellen für Drittpartner bis hin zu internen Berateranwendungen. Zentraler Bestandteil dabei ist das API-Gateway. Das Gateway steuert die sicheren Zugriffe von internen und externen Partnern und managt dabei alle zugreifenden Applikationen zentral. Um zukünftig weitere innovative Funktionen einfach und schnell in neue Kundenanwendungen einbinden zu können, nutzen Banken auch einen in dieser API-Management-Plattform angebundenen externen oder eigenen integrierten Marktplatz für FinTech-Services. Die Bank mit Ihrer Plattform stellt sich durch die Anbindung von verschiedenen FinTechs, zukunftssicher auf und bildet ein in sich geschlossenes Ecosystem mit der Bank als „Hub“.

Ein Beispiel für einen Konsumenten-fokussierten, innovativen Service auf Basis einer API-Plattform ist die Digitalisierung eines Kreditvergabeprozesses: So kann ein Kredit, beispielsweise für ein Auto, in wenigen Minuten, voll digital bewilligt werden. Wie? Der Kreditgeber erhält durch XS2A APIs für PSD2 Compliance, Account Analytics, Credit Ratings, digitale Unterschrift und Video Legitimierung alle Daten, die er benötigt, um eine Entscheidung über die Kreditwürdigkeit des Antragstellers zu treffen und einen rechtsgültigen Vertrag zu unterschreiben.

Wenn wir uns erinnern… ein klassischer Kreditvergabeprozess ist in viele mühselige Einzelschritte aufgeteilt, die den typisch deutschen Vorbehalt gegenüber Krediten durch viele unangenehme Fragen noch verstärken.

Entscheidend: Die Zukunftsstrategie einer Bank

Innovative Kreditinstitute nutzen die Herausforderung der PSD2, um neue zukunftsfähige Geschäftsmodelle zu entwickeln. Hier geht die Bandbreite von einer Banking Plattform zur Multiplizierung von Dienstleistungen mittels Open APIs, über einen API-Marktplatz bis hin zum Ecosystem mit Integration von Fremdleistungen.

In nahezu allen Bereichen wechseln immer mehr Unternehmen von Produkten zu Plattformen und verändern damit den gesamten Markt, was vor allem etablierte Marktteilnehmer betrifft. Das zeigt ein Blick in die jüngere Vergangenheit anderer Branchen, zum Beispiel Telekommunikation: Nokia und Blackberry sind heute ein Schatten ihres früheren Glanzes. Ihre Technologie und Produkte fielen hinter Apple und dem Android-Ökosystem zurück. Auch die technisch hochgelobten Microsoft-Smartphones starteten nie richtig durch. Der Triumph von Apple und Android lag dabei weniger an den Funktionen der Betriebssysteme. Es sind die abertausend unterschiedlichen Features und Programme aus dem App Store, in dem externe Entwickler Wert für den Endkunden schaffen.

Der Aufstieg der Plattformen wird maßgeblich von drei Technologien angetrieben:

Die Cloud als permanent verfügbarer Speicherort

Die weltweite Vernetzung durch Social Apps

Mobile, das Banking dorthin bringt, wo es der Kunde gerade benötigt.

In der Transformation von Produkten zu Plattformen liegt die wirkliche Kraft der Disruption. Die Open Banking Strategie einer Bank muss diese Entwicklung berücksichtigen und sich ihrerseits mit den drei Erfolgsfaktoren einer Plattform vertraut machen:

Konnektivität: Wie leicht lassen sich im Backend Services integrieren?

Anziehungskraft: Wie stark ist die Attraktivität der Plattform für Teilnehmer – sowohl für Produzenten als auch für Konsumenten?

Ecosystem: Wie stark fördert die Plattform den Austausch und die gemeinsame Wertschöpfung?

Vorreiter in der Schweiz: Die HBL schließt FinTechs an ihren Marktplatz an

Wie sich eine Plattform in kurzer Zeit und in einem bestehenden IT-System verwirklichen lässt, zeigt das Open Banking Projekt der Hypothekarbank Lenzburg. Die Aargauer Regionalbank hat als Vorreiter das erste umfassende Open Banking Framework der Schweiz implementiert. Damit können FinTechs und andere Partner über standardisierte APIs ihre Daten rund um die Bankprodukte der HBL abrufen und kundenbezogene Prozesse in der Bank auslösen. Damit hat die HBL nun ihr eigenes digitales Ecosystem und bereits zahlreiche FinTechs angeschlossen. Darunter zum Beispiel neon oder Contovista. Die HBL ist nun als erste Bank der Schweiz in der Lage, Kunden attraktive Mehrwert-Dienste zu bieten, erhöht so die Kundenbindung und schafft zusätzliche Erlöse durch Provisionen der angeschlossenen FinTechs. Die Schnittstellenplattform, die auf das Kernbanksystem der HBL aufgesetzt wird, stammt von ndgit, dem #1 Anbieter für API-Plattformen.

Das Jahr 2018 zeigte im Verlauf, dass immer mehr Banken den „Banking as a Platform“-Gedanken ganz oben auf ihrer Agenda platziert haben – die Revolution der Finanzbranche nimmt endlich Fahrt auf.

Bei diesem Beitrag handelt es sich um einen Auszug aus dem Themendossier „Mit der Plattform ins neue Banking-Zeitalter“ der Bankenforen. Laden Sie sich hier das vollständige Bankenforen-Themendossier herunter.

Bereits seit dem 14. September 2019, also mehr als 3 Jahre, ist die europäische Zahlungsdiensterichtlinie PSD2 nun schon in Kraft. Zeit für ndgit, einen Blick in die Statistiken unserer PSD2-Lösung zu werfen. Die folgend dargestellten Erkenntnisse und Ausblicke basieren auf dem Einsatz des Produkts in führenden Banken Europas, verteilt auf 36 Produktiv-Instanzen über acht Länder […]

Der größte europäische Online-Automarkt, AutoScout24, steigt in das B2B-Geschäft ein. Mit dem Kauf von AUTOproff, dem führenden europäischen B2B-Marktplatz für Autohändler, erhält Autoscout24 so Zugang zu mehr als 43.000 Händlern in ganz Europa und erschließt einen völlig neuen Geschäftsbereich. Mehr als 20.000 registrierte Autohändler können über die AUTOproff-App in Echtzeit Fahrzeuge kaufen und verkaufen. 2021 […]

Beitrag - Von Sebastian Deck, Für Fortgeschrittene

Next level embedded finance platforms: Von der regulatorisch gesteuerten zur marktgesteuerten Open-Banking-Infrastruktur Die Einführung der PSD2 hat Banken unter Druck gesetzt, die Zahlungsdienstleisterrichtlinie bis zum Stichtag Anfang 2018 umzusetzen. Die Folge war eine Sonderkonjunktur für Dienstleister, die auf das Management der PSD2-relevanten Schnittstellen (APIs) spezialisiert sind. Ndgit schaffte es so innerhalb kurzer Zeit unter die […]

Beitrag - Von Sebastian Deck, Für Fortgeschrittene

Open Banking & Open Finance Trends 2022 Die Corona-Epidemie hat den Megatrend Digitalisierung noch einmal beschleunigt, gerade auch im Bereich Open Finance. 2022 erwarten wir daher wieder einen Boom in einer ohnehin schon äußerst dynamischen Branche. Zeit, zurück- und nach vorne zu schauen: Was waren die Top-Themen in Open Finance 2021? Und welche Trends werden das kommende […]

Die Zusammenarbeit mit einem externen PSD2-API-Lösungsanbieter kann unterschiedliche Vorteile haben: zum Beispiel niedrigere Kosten und Risiken oder neue Umsatzquellen, Geschäftsmodelle oder externe Serviceangebote durch Drittanbieter (TPPs)...

Als Technologie-Provider für Open Banking ist Cybersicherheit für ndgit und seine Kunden absolut zentral. Daher ist ein strategischer Ansatz zwingend erforderlich, um den richtigen Reifegrad zu erreichen. Der erste Schritt besteht darin, eine Sicherheitsstrategie aufzusetzen, die Cybersecurity als Unternehmensimperativ definiert.

ndgit ist vom führenden Anbieter von Marktforschung und -analysen im Bereich Informationstechnologie, Forrester Research, unter die neun wichtigsten Anbieter aufgenommen worden in der aktuellen Marktstudie "The Forrester New Wave™: Open Banking Intermediaries, Q1 2021".

Beitrag - Von Sebastian Deck, Für Fortgeschrittene

2021 wird sich die Digitalisierung der Bankenwelt noch einmal erheblich beschleunigen. In diesen Webinaren möchten wir zeigen, welche Möglichkeiten Banken haben, diese Entwicklung für sich zu nutzen.

Beitrag - Von Sebastian Deck, Für Fortgeschrittene

Die zweite EU-Zahlungsdienstleisterrichtlinie PSD2 ist seit gut einem Jahr vollständig in Kraft. Zeit für ndgit, einen der Pioniere im Bereich PSD2-Compliance, zurück und nach vorne zu schauen.

Banken müssen ihre Backend-Systeme öffnen und sich mit Drittanbietern. Im aktuellen Blog-Beitrag geht Roger Wisler, Business Manager Schweiz bei ndgit, auf zentrale Aspekte einer strategischen Öffnung sowie die Entwicklung in der Schweiz ein.

In den vergangenen 18 Monaten war es vor allem ein Thema bzw. ein Akronym, das die Bankenbranche beschäftigte: PSD2 oder ausgeschrieben Payment Service Direktive II. Getrieben durch die gesetzlichen Vorgaben, mussten Banken Strategien und Lösungen entwickeln, um ihre Systeme für Drittanbieter zu öffnen [...]

Gastbeitrag - Von Oliver Bohl und Birgit Spors, Für Fortgeschrittene

Welche Rolle spielt Unsichtbarkeit für (Förder-)Banken – besonders im Spannungsfeld der Plattformökonomie? Heute dominieren etablierte Portale zunehmend die Kundenwahrnehmung. Vermittelte oder integrierte Leistungen Dritter verlieren den Ankerpunkt im Bewusstsein der Kunden. Sind diese Entwicklungen eine Falle für Banken oder doch eher eine Chance?

Gastbeitrag - Von Ruedi Maeder, Für Fortgeschrittene

Traditionelle Banken sind sehr stark mit sich selbst beschäftigt. Das führt dazu, dass sie externen Disruptoren oftmals nicht entschlossen entgegentreten. Und für die eigene Disruption bleibt auch keine Zeit, weil noch zu viele andere Probleme anstehen.

Interessantes Interview zwischen dem österreichischen Online-Magazin Economy.at und unserem CEO, Oliver Dlugosch, über Open Banking als Herausforderung für altehrwürdige Finanzinstitute, aktuelle Branchentrends und seine Erfahrung als FinTech-Unternehmer.

Gastbeitrag - Von Nils Elmark, Für Fortgeschrittene

Nils Elmark spricht über die Disruption im Bankenumfeld und erklärt, warum Führungskräfte im Finanzwesen größere Träume haben sollten. "Sie müssen die Vergangenheit mit den veralteten Geschäftsmodellen hinter sich lassen und stattdessen die neuen FinTech und InsurTech Werkzeuge als Abenteuer sehen."

Gastbeitrag - Von Seyfi Günay, Für Fortgeschrittene

Banking Disruption zwingt Banken dazu, sich an immer neue Technologien anzupassen, wobei vor allem Voice Banking eine immer größere Rolle spielt. Voice Banking mag die Zukunft sein und den Finanzsektor nachhaltig verändern, aber es stellt auch neue Anforderungen an die IT-Sicherheit von Banken.

Gastbeitrag - Von Ruth Schöllhammer, Für Fortgeschrittene

Beim Deutschen Gründerverband haben wir zahlreiche Gespräche mit Gründerinnen, Gründern, Jungunternehmern und Start-ups, aber auch Banken, Versicherungen, Crowd-Finanzierern und Wissenschaftlern geführt und kommen zu dem Ergebnis, dass sich die Finanzierungsoptionen für junge Unternehmer nicht deutlich gebessert haben.

Gastbeitrag - Von Kevin Smith, Für Fortgeschrittene

Kevin Smith ist Head of Analytics & AI bei Contovista. Als Data Scientist hat sich Kevin Smith darauf spezialisiert, Daten mit Hilfe von KI-Methoden zu analysieren und diese in direkt nutzbare Informationen zu überführen. Im Interview beantwortet er drei Fragen zu den Chancen von Data-driven Banking für mittelständische Banken.

Open Banking ist derzeit in aller Munde. Doch was meinen wir damit eigentlich? In zahlreichen Gesprächen haben wir festgestellt, dass beinahe jeder Gesprächspartner eine andere Definition im Kopf hat. Manche Banken bezeichnen mit Open Banking das bloße Veröffentlichen von Open APIs, so dass TPPs Zugriff auf die Daten erhalten. Aber Open Banking ist so viel mehr als das...

14. März 2019 – ein denkwürdiges Datum, denn an diesem Tag macht der europäische Finanzmarkt den Schritt in ein neues Zeitalter: PSD2 (Payment Service Directive II) sei Dank wird der Einstieg für neue Anbieter von Finanzdiensten deutlich erleichtert und die Vielfalt von neuen bankenunabhängigen Services für Kunden gefördert.

Die Umsetzung der PSD2 ist für viele Banken die Einstiegsdroge ins Open Banking. Hier wird bei der Bank Software aufgespielt, die die PSD2-Vorgaben umsetzt – z.B. eine auf API Technologie basierende out-of-the-box Lösung von ndgit.

Oliver Dlugosch, CEO von ndgit, beantwortet interessante Fragen zum Thema Open Banking und geht auf die größten Herausforderungen und Ziele des Unternehmens ein.